Промышленная автоматизация (мировой рынок)

В статье рассматривается мировой рынок промышленной автоматизации, включая смежные области.

Содержание[Свернуть] |

Основная статья: АСУ ТП

Автоматизация в промышленности – крупный рынок, который продолжит расти

По данным аналитиков Fortune Business Insights[1], к 2026 году рынок промышленной автоматизации вырастет до суммы в $300 млрд, показывая совокупный среднегодовой темп роста около 8,5%.

Понятие промышленной автоматизации включает в себя множество элементов, таких как программируемые контроллеры (PLC), системы безопасности, SCADA-системы, приводную технику, ЧПУ, КИП, MES-системы и связанные программные продукты. Смежными областями являются также насосы и моторы, робототехника, системы погрузочно-разгрузочных работ, программное обеспечение для управления цепочками поставок, системы автоматизации зданий, низковольтная коммутационная аппаратура.

Лидеры рынка неизменны на протяжении многих лет, их решения проверены временем и используются на многих предприятиях. Несменяемость позиций во многом связана с тем, что производители предлагают законченную инфраструктуру, и с точки зрения эксплуатации клиентам выгодно иметь оборудование одного вендора, так как это облегчает поиск и замену комплектующих, а также подготовку обслуживающего персонала.

Лидеры рынка

Приведем статистику по выручке крупнейших игроков рынка промышленной автоматизации.

Siemens – безоговорочный лидер в Старом Свете. Большинство промышленных предприятий Западной и Восточной Европы применяют решения данного производителя. Наиболее востребованы такие его продукты как контроллеры, ЧПУ, приводы. Очень популярна продукция данного производителя и в России, особенно известна линейка контроллеров S7.

В Новом Свете продукция Siemens ценится значительно ниже: там вендор занял лишь девятое место по выручке. В Северной Америке в лидеры уверенно выбивается Emerson, со своей линейкой продуктов Delta V.Молодые кадры, льготы и экспорт: зачем российский IT-бизнес идет в Узбекистан

Компания ABB имеет четыре подразделения: «Электрооборудование», «Промышленная автоматизация», «Электроприводы» и «Робототехника и дискретная автоматизация» – объединенных общей цифровой платформой ABB Ability. Бизнес-подразделение ABB «Электрические сети» перейдет в компанию Hitachi в 2020 году.

Schneider Electric - крупный поставщик коммутационного оборудования. Но кроме того компания предлагает платформу для автоматизации EcoStruxure, которая позволяет активно внедрять технологии IIoT.

Региональная сегментация

В зависимости от региона рынок систем промышленной автоматизации и управления делится на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку, Ближний Восток и Африку. Доля Азиатско-Тихоокеанского региона в общем объеме рынка в 2018 году составила более 30,0% благодаря присутствию ключевых игроков рынка и новых компаний в регионе.

Некоторые из известных региональных игроков — это Kawasaki Robotics, Mitsubishi Electric Factory Automation и Yokogawa Electric Corporation. Кроме того, ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться значительный рост, при этом здесь самый высокий показатель ежегодного прироста (CAGR) он должен составить 11,0% в период до 2025 года.

Рост Азиатско-Тихоокеанского региона можно объяснить увеличивающимся спросом на лучшие решения для управления промышленными предприятиями в таких странах, как Китай, Индия и Южная Корея. Вслед за Азиатско-Тихоокеанским регионом региональный рынок Северной Америки занимает значительную долю с точки зрения выручки, и ожидается, что он будет расти стабильными темпами.

Региональный рынок Северной Америки характеризуется наличием многочисленных производственных компаний, которые используют системы автоматизации производства. Кроме того, заметный рост научно-исследовательских и опытно-конструкторских работ в области IIoT в регионе также может стимулировать рост регионального рынка.

(По данным Grand View Research[2])

Отраслевая сегментация

По охватываемым областям промышленности рынок систем автоматизации подразделяется на следующие сегменты: аэрокосмический и оборонный, автомобильный, химический, энергетический, продуктовый, здравоохранение, металлургия, нефтегазовый.

Ожидается что обрабатывающая промышленность останется в лидерах по внедрению средств автоматизации до 2025-26 года. Следующими станут отрасли пищевой промышленности и производства напитков - именно эти сегменты наиболее чувствительны к качеству продукции и дальнейшее внедрение автоматизации позволит повысить производительность, повысить надежность, сократить отходы и оптимизировать расходы.

Среди всех областей промышленности в прогнозируемом периоде наибольший CAGR ожидается в сегменте здравоохранения – 9,6%. В Азиатско-Тихоокеанском регионе будет лидировать химическая промышленность, так как прогнозируется увеличение числа этих предприятий в регионе.

(По данным Grand View Research[3])

Управляющие системы

Данный сегмент рынка подразделяется на распределенные системs управления (DCS), логические контроллеры (PLC), диспетчерское управление и сбор данных (SCADA) и другие.

Сегмент DCS занимает наибольшую долю с точки зрения выручки в настоящее время и, как ожидается, будет доминировать на рынке автоматизации производства и промышленного контроля в течение следующих шести лет. Этот рост объясняется растущей индустриализацией в развивающихся странах, таких как Китай, Индия и страны Ближнего Востока. Такие экономики характеризуются тем, что в них увеличивается государственная поддержка индустриализации и планами развития в таких секторах, как энергетика и машиностроение.

Такие факторы, как обнаружение новых запасов сырой нефти и необходимость повышения стандартов безопасности и защиты на нефтеперерабатывающих заводах, стимулируют спрос на DCS в нефтегазовой отрасли. Тем не менее, внедрение систем SCADA быстро растет в таких секторах, как производство, водоснабжение и канализация.

Ведущие компании, такие как ABB и Schneider Electric, имеют обширный портфель систем SCADA. Известные продукты включают Symphony Plus и SCADAvantage от ABB и OASyS SCADA от Schneider Electric. Прогнозируется, что в сегменте систем управления SCADA самый высокий показатель CAGR составит 9,6% с 2019 по 2025 год.

(По данным Grand View Research[4])

Рынок компонентов

По данным Fortune Business Insights[5], в зависимости от типа компонентов рынок систем промышленной автоматизации и управления делится на человеко-машинные интерфейсы (HMI), регулирующие клапаны, датчики и другое оборудование.

Сегмент регулирующих клапанов удерживает наибольшую долю сейчас и, по планам, сохранит свои позиции в течение прогнозируемого периода. Значительная доля рынка регулирующих клапанов объясняется их массовым внедрением в нефтегазовой отрасли благодаря преимуществам, которые они предлагают в плане контроля давления и температуры в процессе операций по добыче, переработке и транспортировке. Кроме того, растущее число электростанции по всему миру и растущая потребность в энергии в развивающихся странах, как ожидается, повысят спрос на регулирующее оборудование в секторе производства электроэнергии. Ежегодный прирост в сегменте КИПиА ожидается в районе 9,5%.

Рынок индустриальных роботов

Данный сегмент рынка является несколько обособленным и имеет свою статистику. В этом секторе свои лидеры; несколько отличающиеся от остального рынка прогнозы по приросту выручки, поэтому разберемся в этом более подробно.

Согласно исследованию Market Research Reports[6], наибольшее распространение промышленные роботы получили в Азиатско-Тихоокеанском регионе, в отличие от Евразии и Америки, где все еще высока доля ручного труда, например, в машиностроении. Азиатский регион занимает более половины рынка промышленных роботов.

Ожидается, что рынок промышленной робототехники в Азиатско-Тихоокеанском регионе вырастет на 13,39% с точки зрения доходов от роботизированных систем, оставаясь крупнейшим региональным рынком в мире. Выручка достигнет 97,0 млрд $ к 2026 году. Ежегодная отгрузка в здесь увеличится до 1,11 млн единиц в 2026 году с CAGR в 2019-2026 гг. 17,89%.

Выручка рынка промышленной робототехники в Северной Америке к 2026 году достигнет 13,01 млрд. CAGR на 2019-2026 годы составит 11,67%. Ожидается, что ежегодный прирост объема поставок в том же периоде составит 16,02%, увеличившись до 126,36 тыс. единиц к 2026 году.

Выручка общеевропейского рынка робототехники за 2019 году 373,47 млн. $ и покажет совокупный рост в 40,73% в течение 2020-2026 гг.

Лидеры сегмента индустриальной робототехники:

- ABB

- The Yaskawa Electric Corporation

- Midea Group (KUKA)

- The Fanuc Corporation

- Kawasaki Heavy Industries

Драйверы роста рынка автоматики и сдерживающие факторы

Ключевые игроки рынка сосредоточены на поглощениях и сотрудничестве в области внедрения новых технологий, которые позволят поднять качество производимой продукции, и снизить издержки на производство.

| | В большинстве случаев автоматизация позволяет изготовителям производить товары быстрее, с более высоким качеством и с меньшими затратами, чем при ручных операциях, - говорит Quality Magazine[7] Дэвид Дехоу (David Dechow), главный архитектор систем машинного зрения в Integro Technologies. | |

Во главу ставится концепция Industry 4.0, внедрение которой позволит потребителям активнее использовать технологии промышленной автоматизации, увязывать все имеющиеся системы в единую систему управления производством, что даст возможность заранее прогнозировать необходимость проведения ремонтов и позволит отказаться от незапланированных простоев.

На повестке дня внедрение индустриального интернета вещей (IIoT), с применением технологий беспроводной связи 5G.

Именно использование новейших технологий по мнению аналитиков и станет главным драйвером роста рынка промышленной автоматизации.

| | Умная робототехника и автоматизация жизненно важны для решения новых потребительских тенденций, спроса на ассортимент продукции или проблем, связанных с торговыми барьерами, - говорит д-р Сюзанна Биллер (Susanne Bieller), Генеральный секретарь IFR в пресс-релизе организации[8] - Новые технологические решения открывают путь для большей гибкости в производстве. | |

Отдельно стоит отметить, что пандемия коронавируса тоже станет одним из факторов роста рынка автоматизации.

| | До пандемии люди могли подумать, что мы слишком много автоматизируем, - сказал NY Times[9] Ричард Пак, профессор Клемсонского университета, который исследует психологические факторы, связанные с автоматизацией. Это событие заставит людей задуматься над тем, что еще нужно автоматизировать. | |

Участники рынка расширяют возможности промышленных систем управления для использования их в таких отраслях, как транспорт, горнодобывающая и металлургическая, а также аэрокосмическая и оборонная промышленность. Инвестиции в исследования и разработки в области промышленной автоматизации и робототехники значительно увеличиваются по всему миру. Таким образом, эволюция цифровых промышленных решений прокладывает путь к быстрому росту рынка систем автоматизации и управления по всему миру.

Наиболее сдерживающим фактором для многих предприятий, в первую очередь оборонных, как и раньше, будет проблема кибер-безопасности.

| | Безопасность критически важной инфраструктуры сложна по своей природе, и мы считаем, что нужны исследования, которые станут важной частью понимания того, где отрасль может улучшиться в целом, - говорит Мэри Рэмси (Mary Ramsey), исполнительный директор ISA[10]. | |

Промышленные сети

Оценки рынка

2024

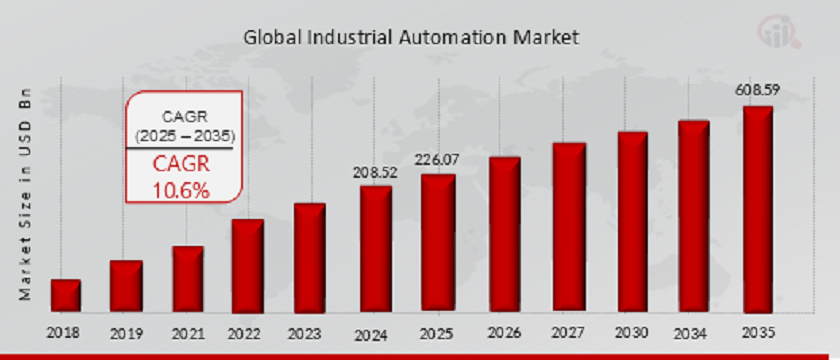

Объем мирового рынка технологий промышленной автоматизации достиг $208,52 млрд

По итогам 2024 года затраты на глобальном рынке технологий промышленной автоматизации составили $208,52 млрд. Более 40% от этой суммы пришлось на Азиатско-Тихоокеанский регион. Такие данные содержатся в обзоре Market Research Future, с которым TAdviser ознакомился в середине августа 2025 года.

Системы промышленной автоматизации обеспечивают предприятиям ряд существенных преимуществ, включая снижение затрат, повышение безопасности труда, увеличение скорости и эффективности производства, а также более быструю окупаемость инвестиций. В результате, компании получают возможность укрепить конкурентное положение, улучшить удовлетворенность клиентов и повысить выручку.

Одним из ключевых драйверов отрасли являются технологические достижения, в том числе внедрение искусственного интеллекта и развитие коллаборативных роботов (коботов). С помощью нейросетей предприятия могут автоматизировать выполнение рутинных операций, значительно уменьшив нагрузку на сотрудников. Алгоритмы ИИ помогают минимизировать количество ошибок, связанных с человеческим фактором, а также улучшить контроль качества продукции. Кроме того, ИИ помогает осуществлять предиктивное обслуживание, заблаговременно выявляя возможные неполадки в функционировании оборудования. Системы предиктивного анализа получают данные от датчиков и из других источников, анализируют их и предоставляют рекомендации по оптимальному времени проведения технического обслуживания. Благодаря этому уменьшается риск аварий и снижается время простоя производственных линий. В свою очередь, коботы способны эффективно и безопасно работать бок о бок с людьми на предприятиях. В результате, поднимается производительность и снижается травматизм на рабочем месте. Кроме того, коботы помогают решить проблему нехватки рабочей силы.

Авторы исследования также указывают на растущий спрос на решения по автоматизации комплаенса. Речь идет об использовании специальных систем для упрощения процессов соблюдения требований. Автоматизация в данной области помогает избегать ошибок и предупреждать возможные риски.

Аналитики сегментируют рынок на промышленную робототехнику, системы компьютерного зрения, средства управления, ИИ и машинное обучение, промышленный интернет вещей (IIoT), инструменты управления технологическими процессами, человеко-машинные интерфейсы пр. По оценкам, в 2024 году наибольшую долю выручки обеспечило первое из перечисленных направлений, которое также демонстрирует самые высокие темпы роста. С точки зрения компонентов выделяются оборудование, программное обеспечение и услуги: наибольшие затраты отмечены в секторе оборудования.

С географической точки зрения лидирует Азиатско-Тихоокеанский регион с расходами в размере $92,14 млрд, что соответствует 44,2% от общего объема отрасли. Это обусловлено быстрым развитием местной промышленности: в частности, Китай является крупнейшим производителем автомобилей в мире. В глобальном масштабе значимыми отраслевыми игроками названы:

- Siemens;

- General Electric;

- Rockwell Automation;

- ABB Group;

- Schneider Electric S.E.;

- Honeywell International;

- Mitsubishi Electric;

- Omron;

- Yokogawa Electric;

- Fanuc.

В 2025 году объем рынка технологий промышленной автоматизации, как ожидается, достигнет $226,07 млрд. Аналитики Market Research Future полагают, что в дальнейшем среднегодовой темп роста в сложных процентах (величина CAGR) составит 10,6%. Таким образом, к 2035 году затраты могут увеличиться до $608,59 млрд.[11]

Рост объема мирового рынка промышленных встраиваемых систем на 3% до $89 млрд

В 2024 году затраты на глобальном рынке промышленных встраиваемых систем достигли $89,24 млрд. Это почти на 3% больше по отношению к 2023-му, когда объем отрасли оценивался в $86,87 млрд. Такие данные приводятся в обзоре, подготовленном аналитиками Market Research Future и опубликованном в середине февраля 2025 года.

Одним из основных драйверов рассматриваемого сектора авторы исследования называют потребность в автоматизации в различных областях. Речь идет, в частности, об обрабатывающей, автомобильной и аэрокосмической промышленности. Технологии автоматизации, основанные на применении встраиваемых систем, способствуют улучшению производительности, снижению эксплуатационных расходов и повышению точности производственных процессов. Отрасль дополнительно стимулируется достижениями в сфере интернета вещей (IoT): компании используют всевозможные датчики для более эффективного мониторинга оборудования и оптимизации деятельности.

Немаловажную роль в развитии рынка играют технологические достижения в области микроконтроллеров, процессоров и интегральных схем. Встраиваемые системы становятся более компактными, производительными и энергоэффективными, что открывает новые возможности по их внедрению. Вместе с тем интеграция машинного обучения и искусственного интеллекта расширяет функциональность: ИИ-алгоритмы позволяют с высокой скоростью анализировать огромные массивы информации, выявлять возможные проблемы и прогнозировать сбои оборудования. В результате, предприятия могут оптимизировать свою работу практически в режиме реального времени.

Растущее внимание к энергоэффективности и устойчивости в промышленных операциях также способствует росту спроса на встраиваемые системы. Компании все активнее внедряют решения, которые позволяют снизить потребление энергии при одновременном повышении эксплуатационной эффективности. Встраиваемые системы помогают осуществлять мониторинг и оптимизацию использования энергии на промышленных предприятиях. Это приводит к существенной экономии затрат и способствует сокращению углеродного следа. Плюс к этому встраиваемые системы способствуют развитию периферийных вычислений.

Аналитики выделяют пять ключевых рыночных сегментов: телекоммуникации, автомобильный сектор, бытовая электроника, промышленная автоматизация и здравоохранение. В 2024 году решения для телеком-сферы обеспечили выручку около $18,8 млрд. На автомобильную отрасль пришлось $22 млрд, на бытовую электронику — $15 млрд. Промышленная автоматизация принесла $23,44 млрд, сфера здравоохранения — около $10 млрд. Значимыми игроками рынка названы:

- Emerson Electric;

- Kontron;

- BeagleBoard;

- Intel;

- Arm Holdings;

- Moxa;

- Texas Instruments;

- Honeywell;

- Microchip Technology;

- Advantech;

- Siemens;

- Raspberry Pi Foundation;

- Rockwell Automation;

- Analog Devices;

- NXP Semiconductors.

С географической точки зрения в 2024-м лидировала Северная Америка, где продажи встраиваемых систем оцениваются в $36,54 млрд: регион доминирует благодаря передовому технологическому ландшафту и активному внедрению средств промышленной автоматизации. Далее следует Европа с $24,23 млрд, а замыкает тройку Азиатско-Тихоокеанский регион с $19,27 млрд. Оставшуюся часть выручки обеспечили Южная Америка, Ближний Восток и Африка.

Аналитики Market Research Future полагают, что в дальнейшем среднегодовой темп роста в сложных процентах (показатель CAGR) на рассматриваемом рынке составит 2,73%. В результате, к 2035 году затраты в глобальном масштабе могут увеличиться до $120 млрд.[12]